What is Altman’s Z-Score Model؟ شاخص ورشکستگی مدل Z-Score آلتمن چیست؟

مدل نمره Z آلتمن یک اندازه گیری عددی است که ترکیبی از پنج نسبت مالی برای پیش بینی احتمال ورشکستگی شرکت در دو سال آینده است.

. یک روش موثر و دقیق برای پیش بینی وضعیت بحران مالی یا ورشکستگی هر سازمان با استفاده از ارزشهای ترازنامه چندگانه و درآمد شرکت محسوب می شود این مدل توسط استاد مالی آمریکایی ادوارد آلتمن در سال 1968 به عنوان معیاری برای ثبات مالی شرکت ها توسعه داده شد.

طبق مطالعات انجام شده ، این مدل دو سال قبل از وقوع ورشکستگی دقت 72 درصدی را نشان داد و false positive 6 درصد را نشان داد. سطح false positive در مقایسه با 15 تا 20 درصد false positive که هنگام استفاده از مدل برای پیش بینی ورشکستگی یک سال قبل از وقوع مورد استفاده قرار گرفت ، پایین تر بود.

هنگام ایجاد مدل نمره Z ، آلتمن در کنار سایر نسبت ها از یک سیستم وزن دهی استفاده کرد که احتمال ورشکستگی یک شرکت را پیش بینی می کرد. در مجموع ، آلتمن سه نمره Z مختلف برای انواع مشاغل ایجاد کرد. مدل اصلی در سال 1968 منتشر شد و به طور خاص برای شرکت های تولید کننده عمومی با دارایی بیش از 1 میلیون دلار طراحی شده بود. مدل اصلی شامل شرکت های خصوصی و شرکت های غیر تولیدی با دارایی کمتر از 1 میلیون دلار نمی شود.

بعداً در سال 1983 ، آلتمن دو مدل دیگر برای استفاده در شرکت های تولیدی خصوصی کوچکتر توسعه داد. مدل A-score به طور خاص برای شرکت های تولیدی خصوصی و مدل B برای شرکت های غیرقابل معامله عمومی ایجاد شده است. مدل های 1983 امتیاز Z شامل وزن های مختلف ، سیستم های نمره گذاری قابل پیش بینی و متغیرها بودند.

فرمول مدل نمره Z آلتمن

مدل نمره Z بر اساس پنج نسبت مالی کلیدی استوار است

فرمول نمره Z آلتمن به شرح زیر نوشته شده است:

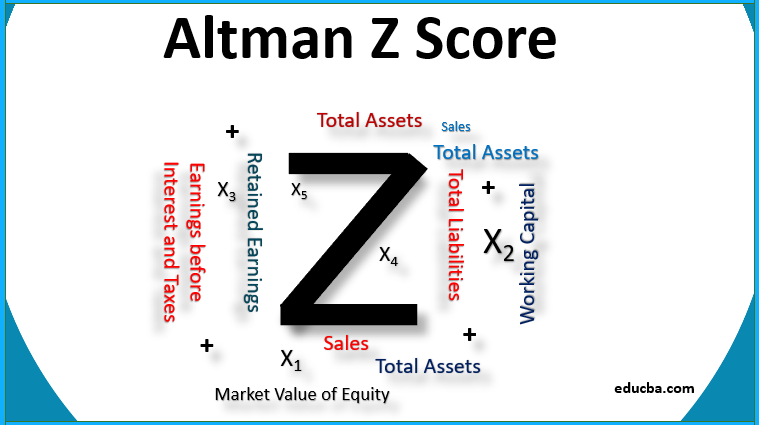

ζ = 1.2A + 1.4B + 3.3C + 0.6D + 1.0E

جایی که:

Zeta (ζ) نمره Z Altman است

A نسبت سرمایه در گردش/دارایی کل است

B نسبت سود انباشته/دارایی کل است

C نسبت سود قبل از بهره و مالیات/کل دارایی است

D عبارت است از ارزش بازار ارزش خالص/بدهی های کل

E نسبت کل فروش/دارایی کل است

معنی نمرات Z چیست

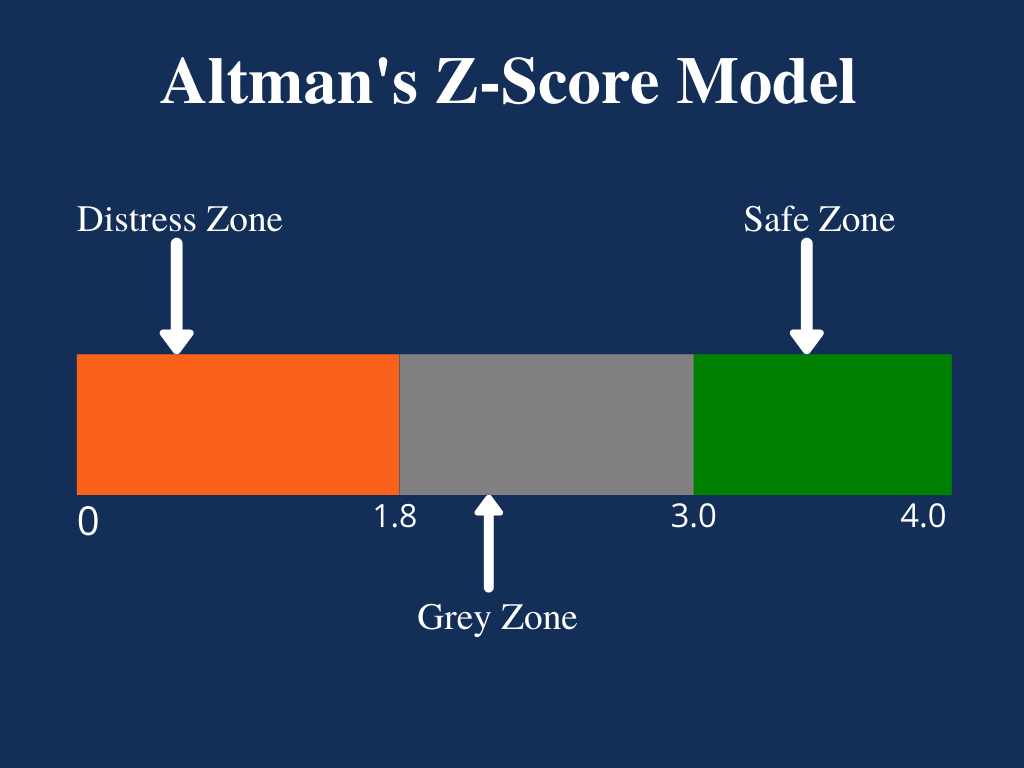

معمولاً هرچه نمره Z پایین تر باشد ، احتمال اینکه یک شرکت در حال ورشکستگی باشد بیشتر است. نمره Z که کمتر از 1.8 است به این معنی است که شرکت در تنگنای مالی قرار دارد و احتمال ورشکستگی آن بالا است. از طرف دیگر ، نمره 3 و بالاتر به این معنی است که شرکت در منطقه امن قرار دارد و بعید است که برای ورشکستگی پرونده ارائه دهد. نمره بین 1.8 تا 3 به این معنی است که شرکت در منطقه خاکستری قرار دارد و شانس متوسطی برای اعلام ورشکستگی دارد.

بسته به قدرت مالی ارزیابی شده ، سرمایه گذاران از نمره Z Altman برای تصمیم گیری در مورد خرید یا فروش سهام یک شرکت استفاده می کنند. اگر شرکتی نمره Z را نزدیک به 3 نشان دهد ، سرمایه گذاران ممکن است خرید سهام شرکت را در نظر بگیرند زیرا حداقل خطر ورشکستگی کسب و کار در دو سال آینده وجود دارد.

با این حال ، اگر شرکتی نمره Z را نزدیک به 1.8 نشان دهد ، سرمایه گذاران ممکن است فروش سهام شرکت را در نظر بگیرند تا سرمایه خود را از دست ندهند زیرا این نمره به احتمال زیاد ورشکست می شود.

پنج نسبت مالی در Z-Score توضیح داده شده است

در زیر نسبتهای مالی کلیدی که مدل نمره Z را تشکیل می دهند ذکر شده است:

1. سرمایه در گردش/مجموع دارایی ها

سرمایه در گردش تفاوت بین دارایی های جاری یک شرکت و بدهی های جاری آن است. ارزش سرمایه در گردش یک شرکت سلامت مالی کوتاه مدت آن را تعیین می کند. سرمایه در گردش مثبت به این معناست که یک شرکت می تواند تعهدات مالی کوتاه مدت خود را برآورده کند ، و همچنان سرمایه هایی را برای سرمایه گذاری و رشد در دسترس قرار دهد.

در مقابل ، سرمایه در گردش منفی بدین معناست که یک شرکت برای انجام تعهدات مالی کوتاه مدت خود تلاش خواهد کرد زیرا دارایی های جاری نامناسب وجود دارد.

2. سود انباشته/مجموع دارایی ها

نسبت سود انباشته/مجموع دارایی ها میزان سود یا زیان انباشته در یک شرکت را نشان می دهد. اگر شرکتی نسبت سود ناپایدار کم به کل دارایی را گزارش کند ، بدین معناست که شرکت هزینه های خود را با استفاده از وجوه وام گرفته به جای وجوه حاصل از سود انباشته تأمین می کند. احتمال ورشکستگی یک شرکت را افزایش می دهد.

از سوی دیگر ، نسبت سود انباشته بالا به کل دارایی ها نشان می دهد که یک شرکت از سودهای انباشته خود برای تأمین هزینه های سرمایه ای استفاده می کند. این نشان می دهد که شرکت طی سالها به سوددهی رسیده است و نیازی به تکیه بر استقراض ندارد.

3. سود قبل از بهره و مالیات/مجموع دارایی ها

EBIT ، اندازه گیری سودآوری یک شرکت ، به توانایی یک شرکت در ایجاد سود تنها از عملیات خود اشاره دارد. نسبت EBIT/مجموع دارایی ها نشان می دهد که شرکت می تواند درآمد کافی برای سودآوری و تأمین مالی عملیات جاری و پرداخت بدهی را ایجاد کند.

4. ارزش بازار حقوق صاحبان سهام/کل بدهی ها

ارزش بازار ، که به عنوان سرمایه بازار نیز شناخته می شود ، ارزش حقوق صاحبان سهام شرکت است. با ضرب تعداد سهام در قیمت فعلی سهام بدست می آید.

ارزش بازار نسبت حقوق صاحبان سهام/کل بدهی ها نشان دهنده میزان کاهش ارزش بازار یک شرکت در هنگام اعلام ورشکستگی قبل از اینکه ارزش بدهی ها از ارزش دارایی های موجود در ترازنامه فراتر رود. نسبت بالای ارزش خالص به نسبت بدهی های کل را می توان به معنای اعتماد بالای سرمایه گذاران به قدرت مالی شرکت تعبیر کرد.

5. فروش/مجموع دارایی ها

نسبت فروش به کل دارایی ها نشان می دهد که مدیریت چگونه از دارایی ها برای ایجاد درآمد در برابر رقابت استفاده می کند. نسبت فروش بالا به کل دارایی به این معناست که مدیریت برای ایجاد فروش به سرمایه گذاری کمی نیاز دارد که سودآوری کلی شرکت را افزایش می دهد.

در مقابل ، کاهش یا کاهش نسبت فروش به کل دارایی ها به این معنی است که مدیریت باید از منابع بیشتری برای تولید فروش کافی استفاده کند ، که این امر سودآوری شرکت را کاهش می دهد.